グループCEOの南が、りそなショックから20年の節目を迎えるにあたり、再生の過程で得た学びを変革のDNAとして伝承しさらなる成長に活かしていくこと、新たに制定したパーパスも含めたグループの理念体系、前中期経営計画の振り返り、「リテールNo. 1」実現に向けた長期的な戦略の方向性、新中期経営計画における取り組みのポイント・主要経営指標、2030年度の達成を目指すサステナビリティ長期指標などについて、お伝えしています。

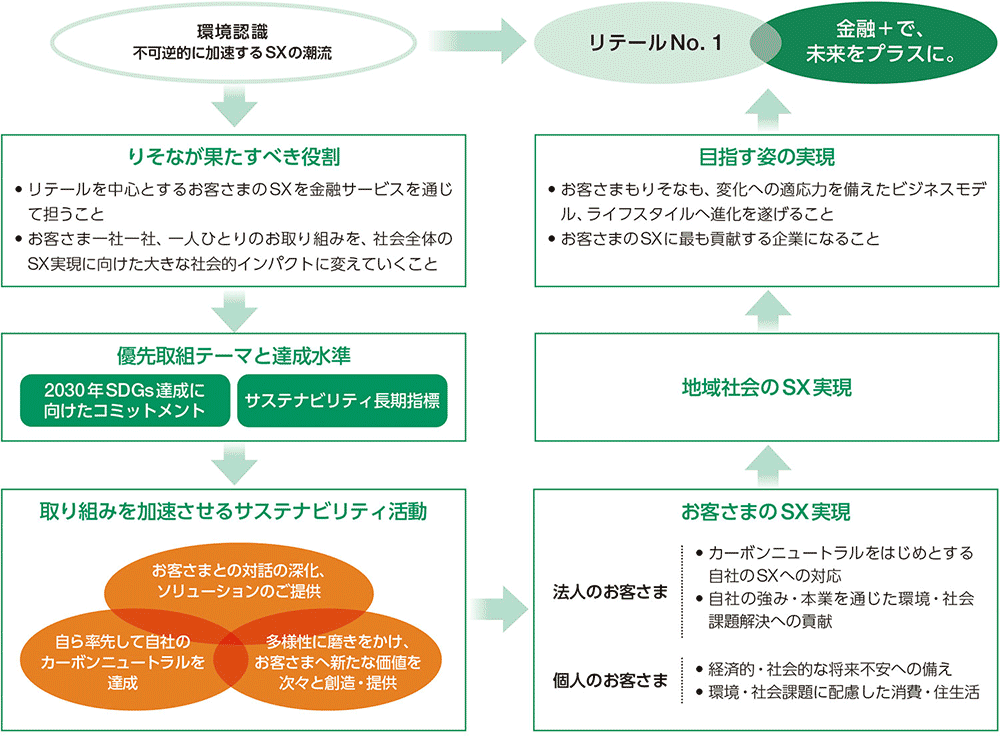

りそなグループが長期的に目指す姿

中期経営計画の全体像

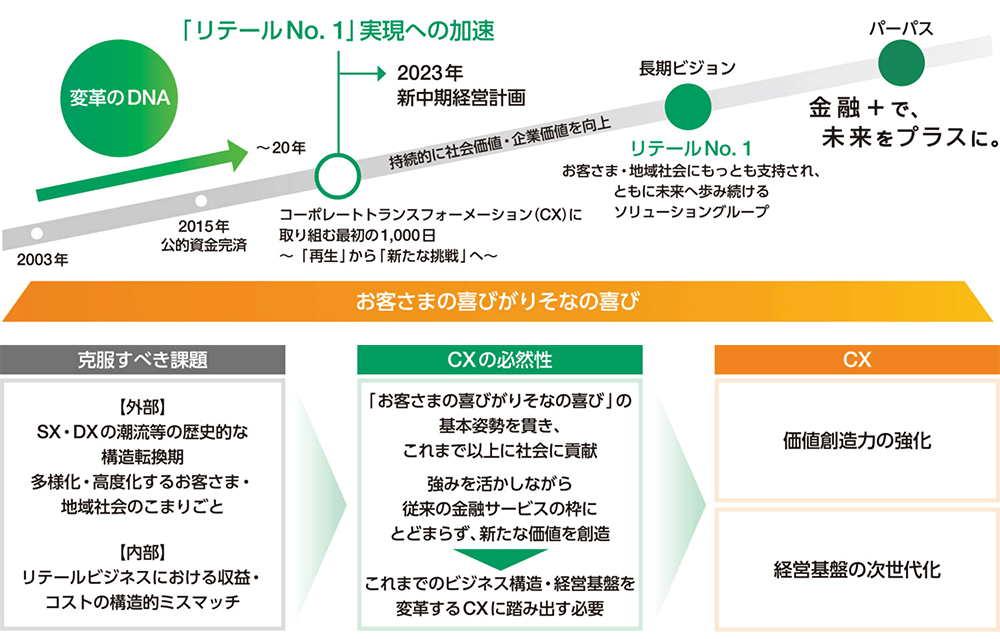

![「リテールNo. 1」実現の加速:コーポレートトランスフォーメーション(CX)に取り組む最初の1,000日〜「再生」から「新たな挑戦」へ〜 SX・DX等を見据えた「変化への適応」 収益・コスト構造改革のさらなる加速 [価値創造力の強化] [経営基盤の次世代化] 資本の質的・量的拡充から本格活用フェーズへ](/integrated_report/jp/2023/images/top/top-graph-img02.png)

グループCEOの南が、りそなショックから20年の節目を迎えるにあたり、再生の過程で得た学びを変革のDNAとして伝承しさらなる成長に活かしていくこと、新たに制定したパーパスも含めたグループの理念体系、前中期経営計画の振り返り、「リテールNo. 1」実現に向けた長期的な戦略の方向性、新中期経営計画における取り組みのポイント・主要経営指標、2030年度の達成を目指すサステナビリティ長期指標などについて、お伝えしています。

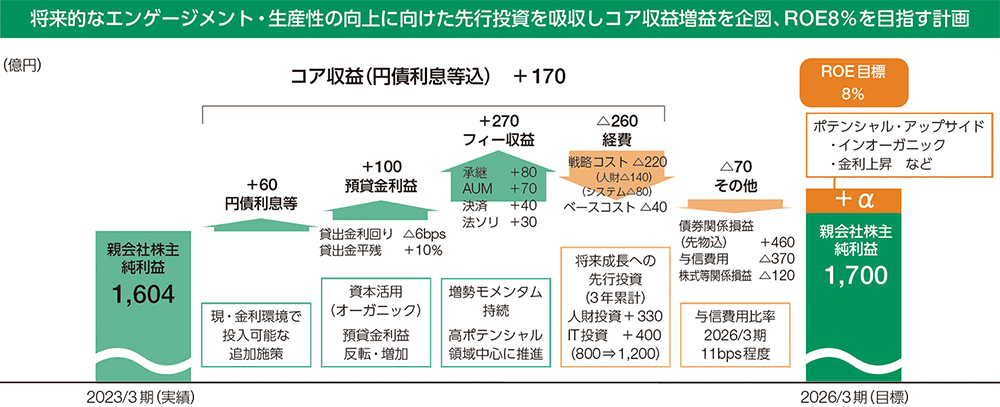

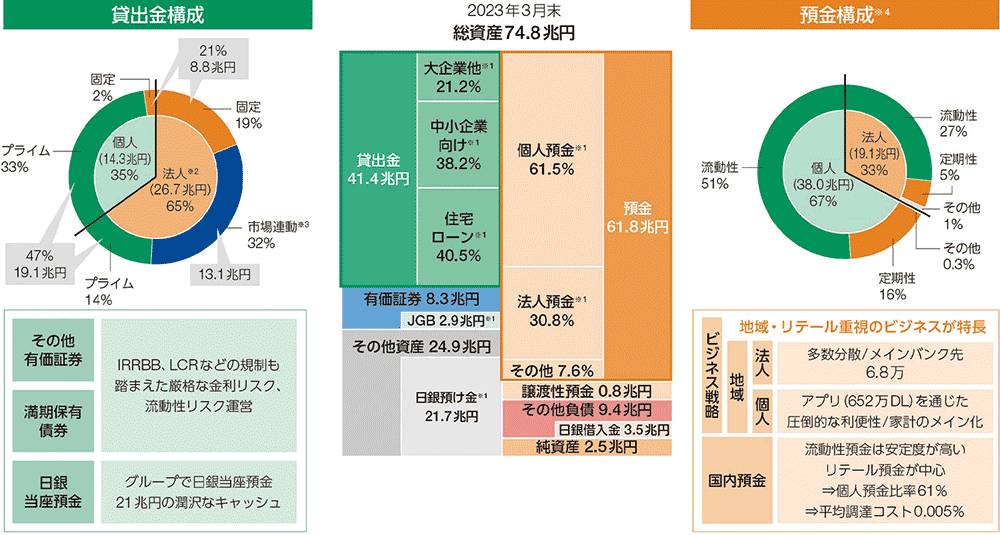

グループCFOの太田が、2023年3月期決算の振り返り、2024年3月期の見通し、新中期経営計画の収益ロードマップ、資本マネジメントやバランスシートの健全性、政策保有株式削減に向けた取り組みの状況、税務方針、企業価値向上に向けた取り組みとしてのPBR1倍超の市場評価獲得に向けた考え方、株主・投資家の皆さまとの対話の状況などについて、お伝えしています。

CHROメッセージ

執行役兼グループCHRO 関口 英夫 詳しく見る(PDF:590KB)

CDIOメッセージ

執行役兼グループCDIO 伊佐 真一郎 詳しく見る(PDF:911KB)

CIO/CPROメッセージ

取締役兼執行役兼グループCIO

取締役会議長メッセージ

取締役会議長 池 史彦 詳しく見る

社外取締役座談会

報酬委員会委員長 馬場 千晴 指名委員会委員長 岩田 喜美枝 監査委員会委員長企業は、お客さま・社会に対して価値を提供するからこそ、事業を存続・成長させることができます。世の中の価値観が大きく変わろうとしている環境下、りそなグループが成長し、持続的に企業価値を高めていくには、りそなグループ、そしてりそなグループを支えてくださっているお客さまにもSXが不可欠です。持続可能な社会の実現に向けたSX推進のフレームワーク、サステナビリティ長期指標で掲げる「リテール・トランジション・ファイナンス目標」「カーボンニュートラル目標」「女性登用・活躍推進 拡大目標」の進捗状況、気候変動への対応などについてご説明しています。