2025年3月期決算の振り返りと2026年3月期計画の組み立て

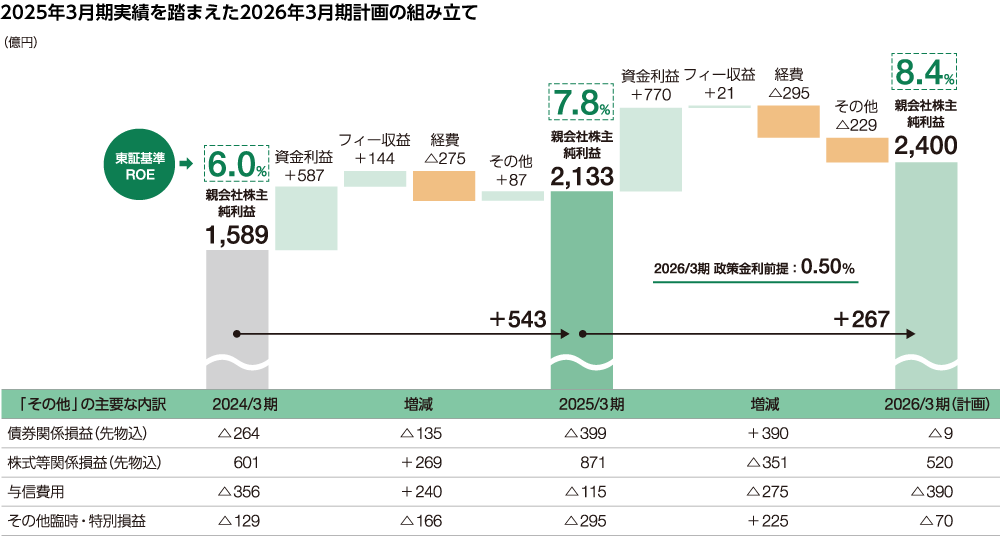

2025年3月期は、日本経済が緩やかな回復基調をたどり、金融政策の転換が進んだ1年となりました。こうしたなか、親会社株主に帰属する当期純利益は、前期比543億円増加の2,133億円となり、2018年3月期以来、7期ぶりに2,000億円超えを達成しました。

2026年3月期の親会社株主に帰属する当期純利益は、前期比267億円増加の2,400億円を計画しています。政策金利は0.5%に据え置かれることを前提として組み立てた計画ですが、連結業務粗利益は、これまでの利上げ効果の浸透や貸出金の拡大などを通じて、2007年3月期以来19期ぶりとなる8,000億円台を目指します。

ROEの2025年3月期実績は、当社が中期経営計画(以下、中計)において、KPIとして採用している株主資本ベースで9.3%となりました。中計の最終年度目標8%を1年前倒しで達成し、2026年3月期は10%を計画しています。なお、今年度より東証基準ベースでの計画値の開示も開始しました。2025年3月期実績が7.8%、2026年3月期計画は8.4%となっています。

次に2025年3月期実績、2026年3月期計画における増減益要因についてご説明します。2025年3月期は、資金利益とフィー収益の「双発」によるトップライン拡大で、経費の増加をカバーし、コア業務純益を伸長させることができました。インフレ環境が定着しつつある環境下、従来以上に経費管理の重要性が増しています。将来の持続的成長を確かなものとするため、人財・IT投資は引き続き積極的に行っていく一方、DXを通じた業務プロセスの抜本的な見直しを進め、生産性・効率性の向上の面で着実に成果を出していけるよう取り組んでいく考えです。

また、臨時損益面では、政策保有株式の売却が進展し、与信費用も低位にとどまりました。堅調な本業収益と併せ超過収益を活用する形で、第4四半期にみなと銀行の事務・システム統合にかかる費用を一括で認識したほか、有価証券ポートフォリオの戦略的入れ替えを実施するなど、将来収益の改善に資する取り組みを実施しました。これらに伴うインパクトを吸収したうえで、親会社株主に帰属する当期純利益は目標(2024年11月公表)比で2割超の上振れとなりました。

2026年3月期計画では、トップラインの「双発」による牽引に加え、前年の債券関係損失や臨時・特別損失の剥落による増益を見込んでいます。一方、米国関税影響や地政学リスクの高まりなど、不透明な事業環境において、株式等関係利益の縮小、与信費用の増加を織り込んでおり、臨時・特別損益面は一定程度慎重な前提を置いています。

以下に両年度の主な増減要因をグラフでお示ししています。グラフ中で「その他」と表示している部分については、大きな増減益項目が含まれますので、下段の表中に主だった内訳を記載しています。

企業価値向上に向けた取り組み

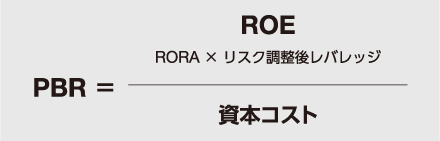

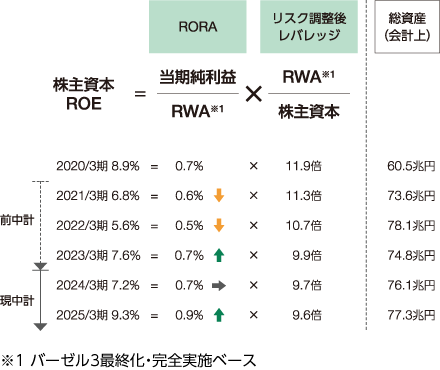

次に企業価値向上に向けた取り組みについてです。市場評価としての株価純資産倍率(PBR)の向上に向けては、①ROE向上、②資本コスト低減、双方からのアプローチが重要と認識しています。こちらでは、ROEについて、RORA(Return on Risk-weighted Assets)とリスク調整後レバレッジへの分解による分析もお示ししながら補足します。ROEの実績値は株主資本ベースでお示ししています。

前中計期間中は、最終年度に持ち直したものの、前半2年のROEは悪化トレンドにありました。コロナ禍での大幅な預金増加を起点としてバランスシートが急拡大し低稼働資産が増加するなか、与信費用の発現や外債ポートフォリオの健全化を実施したことなどもあり、RORAの低下が続いたことが大きかったと考えています。現中計では、より能動的なバランスシートマネジメントを通じたリスク・リターンの改善を目指して取り組んでいます。2025年3月期は、貸出金の大幅な伸びに加え、金利上昇という追い風によるサポートも大きく、資金利益が大きく増加しました。さらに、フィー収益も4期連続で過去最高益を更新するなど、RORAの向上を通じて、ROEが上昇しました。2026年3月期は、さらなる高みを目指していきます。

なお、金利のある世界が定着に向かうなかで、預金の安定確保が大きな課題となります。都市圏に基盤を有し、多くのリテール顧客基盤に恵まれた、りそなグループの優位性がゆらぐことはありません。既存の店舗ネットワークやフェイス・トゥ・フェイスのお客さま接点、圧倒的なデジタルの利便性をご提供していくことで、引き続き粘着性の高い預金の獲得に注力していく考えです。

円金利上昇時の収益影響の試算

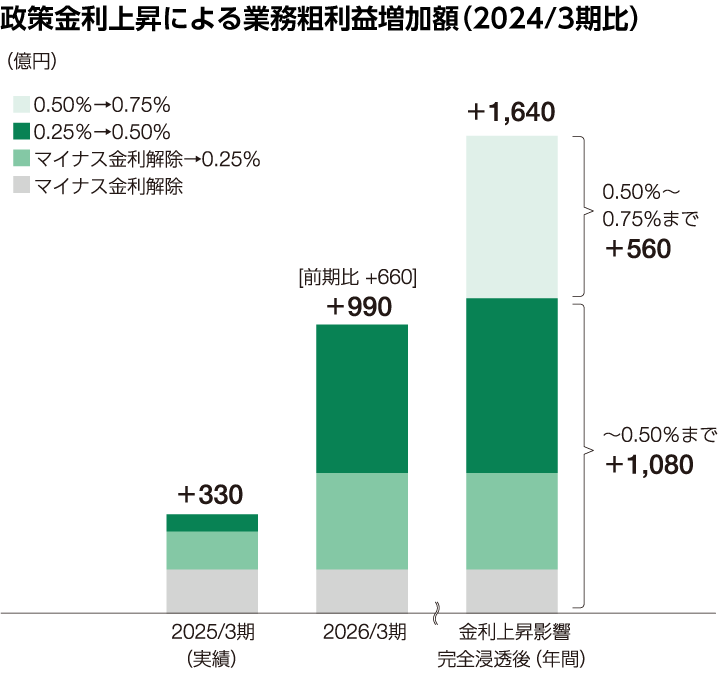

当社のバランスシートは、相対的に金利感応度が高いとの評価をいただくことが多く、「仮に金融政策の修正がもう一段なされた場合の収益影響は」といったご質問を多くいただきます。金融政策変更の時期・スピード・深度など変数が多いため、試算結果はその前提次第で大きく変化しますが、資産・負債の残高増減を考慮しない形での簡易試算に基づく参考値として、下図に、政策金利上昇時の業務粗利益への影響額(2024年3月期比)をお示ししました。

2025年3月期実績は、政策金利0.5%までの利上げ影響として+330億円となります。2026年3月期までに見込まれる収益影響は2年間の累計で+990億円程度と試算しており、差し引きで、2026年3月期の増益額は、前年の2倍となる660億円を見込んでいます。また、政策金利0.5%までの利上げ効果を完全に享受した場合の試算としては、累計で1,080億円を見込んでいます。

なお、仮に、もう一段0.75%までの利上げが実施された場合、トップラインのさらなる増益効果として+560億円、累計の収益影響は+1,640億円となります。これは、足元の資本水準をベースとすると、東証基準ROEで10%が展望できる水準と考えています。なお、資産・負債残高の変動などは考慮していないことから、さらなるアップサイドの可能性もあると考えています。一方で、あくまでトップラインの感応度を一定の前提下で分析したものであり、インフレ定着に伴う経費、与信費用の増加などは考慮外である点、ご留意いただければと思います。

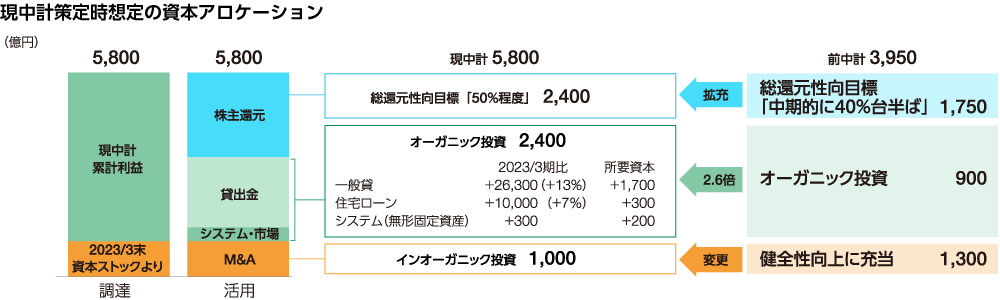

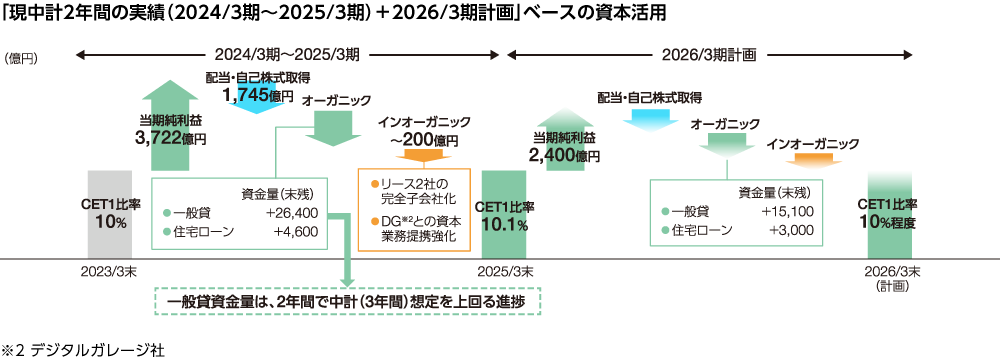

資本アロケーション

現中計は、前中計までの資本の質的・量的拡充に軸足を置いた運営から、資本の本格活用フェーズに入っています。健全性を維持しながら、成長投資や株主還元の拡充に資本を活用することで、企業価値を向上させていくという考えのもと、取り組みを進めています。図は、現中計策定時に想定していた資本アロケーションと、「現中計2年間の実績+2026年3月期計画」ベースでの資本活用イメージを、お示ししたものです。収益が計画を上回って推移するなかで、成長投資は、特に法人向けを中心とした良質な貸出金の増強に向かっており、オーガニック領域主体に、中計策定時を上回るペースで拡大しています。

こうしたなか、2025年3月末のCET1比率※は10.18%と、安定して10%水準で推移しています。今後も、高い健全性を維持しつつ、株主還元を拡大させるとともに、オーガニック・インオーガニック両面での資本活用を進めることで、持続的な成長の姿をお示ししていきたいと考えています。

- ※ 国際統一基準、バーゼル3最終化・完全実施、その他有価証券評価差額金除き

株主還元方針

2025年5月に、内外環境変化などを踏まえ、株主還元方針の一部を変更しましたので、その背景を含めて、考え方についてご説明します。

2025年3月期までの株主還元は、発行済株式数の適正化を資本政策上の課題と位置づけ、配当とのバランスに配慮しながら、拡充部分は自己株式取得に力点を置いて実施してきました。株主還元方針の見直しに際して、①「金利のある世界」に回帰するなかで安定した収益力の向上が見込まれること、②2030年3月末までの政策保有株式売却期間中は臨時損益の変動性が高い時間帯となる点、さらに③当社株式の配当魅力度向上の必要性など、様々な内外環境の変化を考慮しました。結果として、「総還元性向目標50%程度」を維持しつつ、新たに配当関連の指標として「2029年度のDOE目標3%程度」を設定することで、安定的なペースでの増配実現を目指していくことにしました。

当社は2030年3月末まで、集中的に政策保有株式の削減を進めていく方針としています。この間の売却益の多寡にかかわらず安定的なペースで増配を実現していくことができるよう、DOE目標達成の時間軸は2029年度としました。今後5年間で、DOEを現行水準から約1.5倍となる3%程度まで引き上げていきます。なお、DOEの目標水準については、利益水準、株価状況、市場の皆さまのお声なども勘案して、必要であれば見直しも検討する考えです。自己株式取得も引き続き実施していく方針であり、収益の拡大と発行済株式数の適正化を通じて、1株当たり利益(EPS)の持続的拡大に取り組んでいきます。

- 2025/3期

-

- ①1株当たり期末配当金の増配:

予想比+2円 (11.5円→13.5円)

上記により1株当たり年間配当金は前期比+3円 (2024/3期:22円 → 2025/3期:25円)

- ①1株当たり期末配当金の増配:

- 2026/3期

-

- ②1株当たり配当金予想:

年間29円、前期比+4円 (2025/3期:25円 → 2026/3期:29円) - ③上限300億円の自己株式取得枠設定

取得金額:300億円 (上限)

取得期間:2025/5/14 ~ 2025/7/31

- ②1株当たり配当金予想:

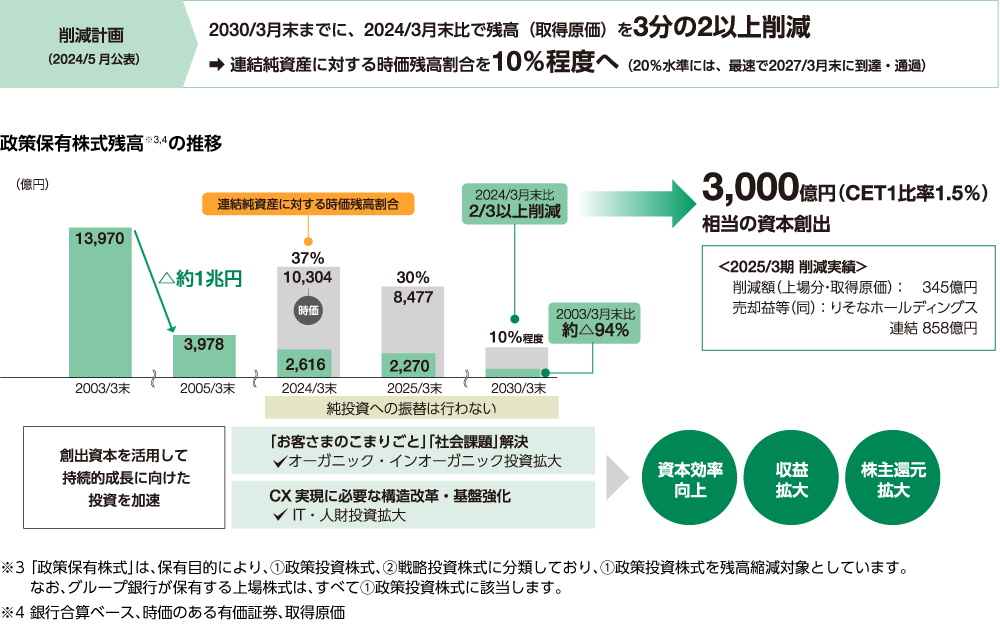

政策保有株式の削減

当社は、2003年の公的資金注入以降の財務改革のなかで、他社に先駆けて2005年3月末までに取得原価ベースで約1兆円の政策保有株式を削減し、その後もお客さまとの交渉を重ねながら削減を進めてきました。2025年3月期からは6年間の新たな削減計画(現計画)をスタートさせています。

現計画は、お客さまに新たな価値を創造するとともに、私たちが持続的な成長を遂げていくために必要となる経営資源を確保していくことを目的としています。政策保有株式削減を通じて創出される資本を活用し、お客さまのこまりごと/社会課題の解決や、CX実現に必要な構造改革/基盤強化への取り組みを加速させていきます。そして、資本の好循環による収益のアップサイドを源泉として、株主さまへの還元についても持続的に拡大できるよう取り組んでいく考えです。

現計画では、2030年3月末までに取得原価ベースで3分の2以上の削減を目指しています。時価も概ね同じ割合での削減を見込んでおり、連結純資産に対する時価残高比率は10%程度を目指すとともに、最速で2027年3月末に同比率20%水準に到達・通過できると考えています。現計画1年目となる2025年3月期は、取得原価ベースで345億円を削減しています。

政策保有株式の議決権行使につきましては、「議決権行使基準にかかる基本的な考え方」「議決権行使のガイドライン」に則り実施するとともに、行使状況を年次で取締役会宛に報告するなど、自律的な運営を行っています。

株主・投資家の皆さまとの対話

株主・投資家の皆さまとの建設的な対話も大変重要と考えています。当グループの経営戦略や財務状況などに関して、株主・投資家の皆さまから的確に理解され、信頼と正当な評価を得ることを目指すとともに、様々な議論をさせていただくことを通じて、当グループの持続的な成長と中長期的な企業価値の向上を図っていきたいと考えています。

2025年3月期も、積極的に対話機会の拡充に努めました。機関投資家の皆さまとは、決算説明会や個別/スモールミーティングなどを通じて対話を重ね、海外IRも積極的に実施するなかで、延べ面談投資家数は前期比約1.4倍と大きく増加しています。個人投資家の皆さまに対しては、オンライン説明会や株主セミナーの開催、YouTube動画の配信など、リアルとデジタル両面から情報提供機会の拡充に努めています。

株主・投資家の皆さまからいただいた貴重なご意見は、定期的に取締役会などに報告し、経営戦略に反映するとともに、当社に対する市場からの評価や期待値などについての社内理解促進に努めています。現在、来年度からの次期中計策定に向けて、社内での議論を活発化させています。そうした場面においても、引き続き、株主・投資家の皆さまの見方、知見などを参考にさせていただきたいと考えています。