業績について

2026年3月期の業績について

親会社株主に帰属する当期純利益は、2,587億円、ROE(自己資本利益率)は9.2%となりました。

業務粗利益が2007年3月期以来、19年ぶりに8,000億円を超えたなか、株式等関係損益(先物込)が増加したこと、与信費用が低位にとどまったこと等により、前期比453億円増益となりました。

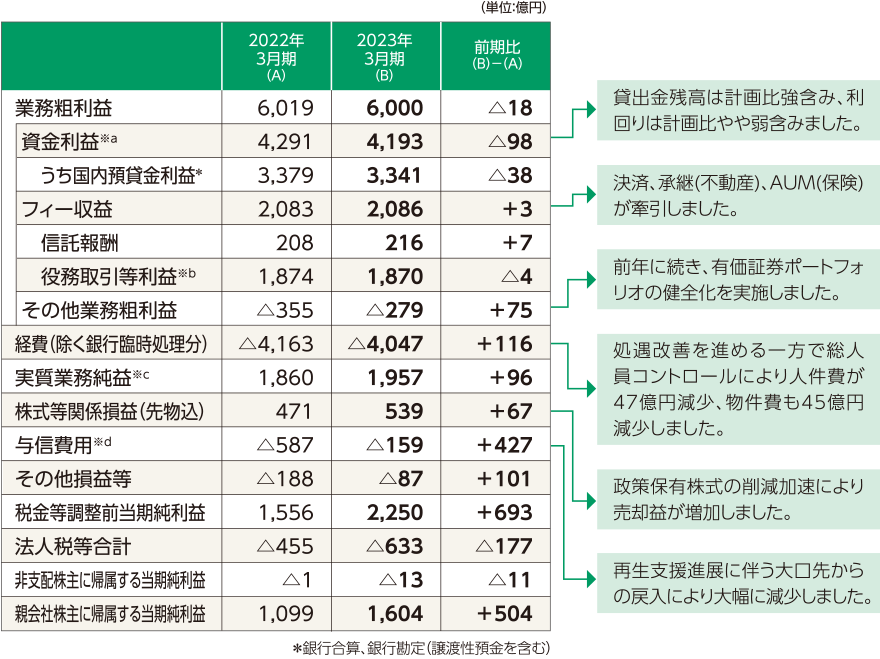

損益の状況(りそなホールディングス連結)

(単位:億円)

| 2025年3月期 (A) |

2026年3月期 (B) |

前期比 (B)-(A) |

|

|---|---|---|---|

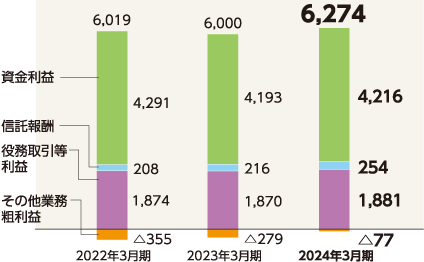

業務粗利益 |

6,916 | 8,088 | +1,172 |

資金利益 |

4,804 | 5,920 | +1,115 |

(うち国内預貸金利益※1) |

3,499 | 4,077 | +578 |

(うち円債利息等※2) |

371 | 524 | +152 |

フィー収益 |

2,279 | 2,305 | +25 |

(信託報酬) |

256 | 270 | +13 |

(役務取引等利益) |

2,023 | 2,035 | +12 |

その他業務粗利益 |

△168 | △137 | +30 |

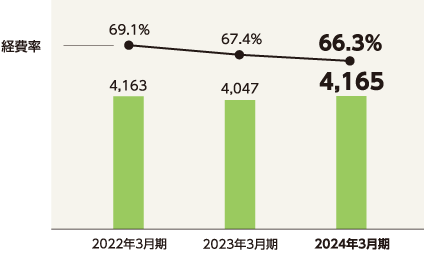

経費(除く銀行臨時処理分) |

△4,441 | △4,657 | △216 |

持分法による投資損益 |

4 | △448 | △452 |

実質業務純益 |

2,479 | 2,982 | +503 |

コア業務純益(除く投資信託解約損益) |

2,885 | 3,342 | +456 |

株式等関係損益(先物込) |

871 | 1,157 | +286 |

与信費用 |

△115 | △140 | △25 |

その他損益等 |

△295 | △159 | +135 |

税金等調整前当期純利益 |

2,939 | 3,839 | +900 |

法人税等合計 |

△791 | △1,238 | △447 |

非支配株主に帰属する当期純利益 |

△14 | △13 | +0 |

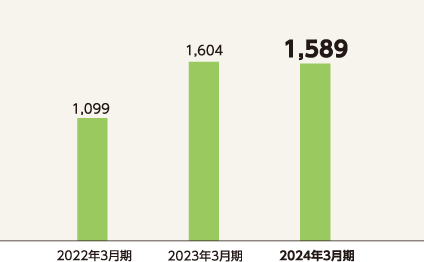

親会社株主に帰属する当期純利益 |

2,133 | 2,587 | +453 |

ROE(自己資本利益率) |

7.8% | 9.2% | +1.4% |

- ※1銀行合算、銀行勘定(譲渡性預金を含む)

- ※2円債利息・金利スワップ収益

損益の状況の補足説明

- 貸金利益

金利上昇局面において、大幅な増益となりました。 - フィー収益

5期連続で過去最高益を更新しました。 - 経費(除く銀行臨時処理分)

IT・人財投資の拡充により増加しましたが、経費率は低下しています。 - 株式等関係損益(先物込)

政策保有株式の売却が着実に進展しています。 - 与信費用

年間計画に対する費消率は、36.1%と低位にとどまりました。

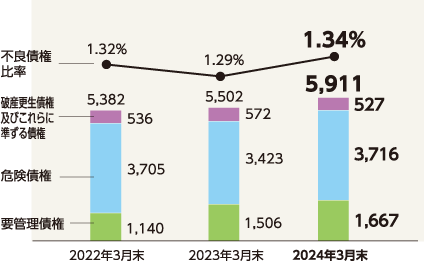

財務健全性指標の推移

-

不良債権残高・比率

(グループ銀行合算・金融再生法基準)不良債権比率は1.05%と引き続き、健全な水準を維持しています。

-

-

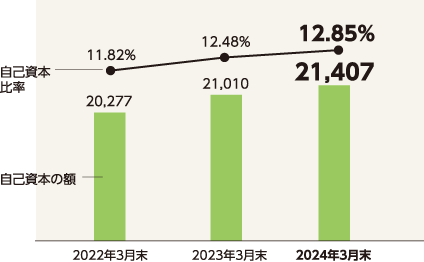

自己資本比率

自己資本比率(国内基準)は12.54%と、引き続き、健全な水準を維持しています。

-

ビジネスの状況

-

貸出金残高

(グループ銀行合算)前期末比6.9%の増加となりました。

-

-

預金残高

(グループ銀行合算)法人・個人のお客さまの預金がともに増加し、前期末比0.5%の増加となりました。

-

-

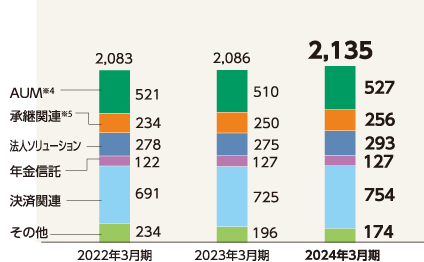

個人向け資産形成サポート商品残高

(グループ銀行合算)投資信託を中心に増加しました。

-

-

自己居住用住宅ローン実行額

(グループ銀行合算)前期比+19.8%と大きく増加しました。

-

-

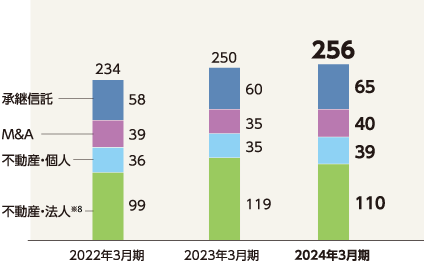

フィー収益

(りそなホールディングス連結)決済関連、AUMが全体を牽引し、5期連続で過去最高益を更新しました。

-

-

キャッシュレス決済取扱

(りそなホールディングス連結)家計・商流に寄り添った利便性の高いソリューションの提供を通じて、着実に増加しています。

-

用語解説

- 資金利益

貸出や有価証券運用などによる資金運用収益から、預金利息などの資金調達費用を差し引いた収支のことです。 - 役務取引等利益

投資信託の販売やお振込み、不動産仲介など、サービス提供の対価としてお客さまからいただく手数料収入のことです。 - 実質業務純益

業務粗利益(除く信託勘定不良債権処理額)から、経費(除く銀行臨時処理分)を引くなどしたものです。 - コア業務純益(除く投資信託解約損益)

実質業務純益から投資信託解約損益と債券関係損益(現物)を引いたものです。 - 与信費用

貸出金などに対する貸倒引当金の計上や償却処理に要した費用のことです。貸倒引当金の戻入や償却債権取立益をネットした計数を表示しています。 - 経費率

業務粗利益に占める経費(除く銀行臨時処理分)の比率のことです。効率性を示す指標の一つで、比率が低いほど効率的であることを示します。